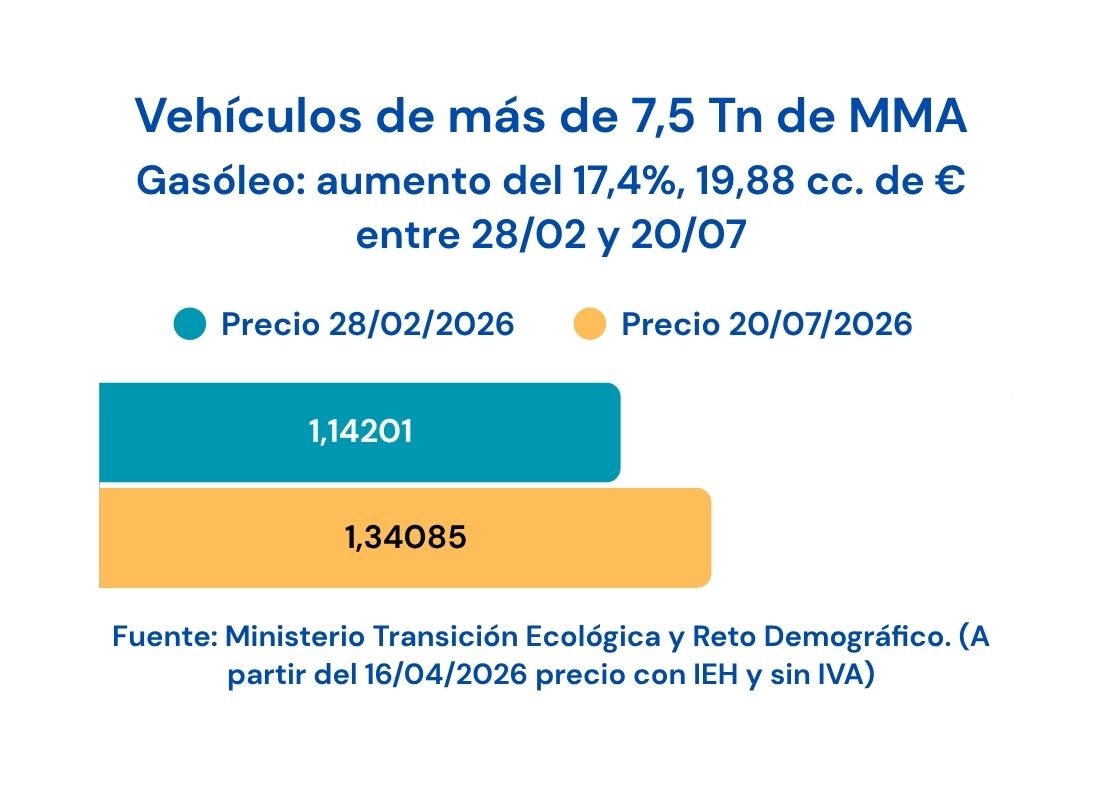

En el BOPV del 27 de julio se publicó la Orden por la que se convoca y regula un programa de ayudas para la adquisición e implantación de sistemas de nuevas tecnologías y de seguridad en el sector del transporte público de mercancías y personas viajeras por carretera de la CAV. El plazo de presentación de solicitudes vence el próximo 27 de septiembre.

Al igual que en 2026, el Departamento de Movilidad Sostenible ha incorporado la instalación de tacógrafos inteligentes de segunda generación. La normativa europea obliga a que todos los vehículos de transporte que realicen transporte internacional deban contar con un tacógrafo inteligente de segunda generación y a partir del 1 de julio deberán tenerlo instalado, también, los vehículos ligeros que realicen transporte internacional. Es importante incidir en que no se podrá prescindir del aparato subvencionado en al menos dos años.

Actuaciones subvencionables

La adquisición e implantación de los siguientes sistemas (excluyéndose los contratos de leasing, renting o cualquier otro negocio jurídico diferente de la adquisición), que deberán ser realizadas durante el año 2026 y, en todo caso, antes del 30 de noviembre de 2026:

- Sistemas de localización y gestión de flotas (GPS o similar),conectados a un centro de control y gestión, para transporte público pesado de mercancías y de personas viajeras en vehículos de más de nueve plazas, incluido el conductor o conductora. No se subvencionarán la adquisición individualizada de elementos de localización, que no estén integrados en un sistema de control y gestión de flotas.

- Elementos de seguridaden los vehículos de transporte público pesado de mercancías y de personas viajeras en vehículos de más de nueve plazas, incluido el conductor, que contribuyan a una conducción segura, tales como:

-

- Sistemas antitijera.

- Registrador de accidentes.

- Detección y auto extinguido de incendios.

- Sistemas de cámara que registran desde la luna delantera la dinámica de conducción (dash cam), además de todas aquellas enfocadas a mejorar la visibilidad o la maniobrabilidad en la conducción.

- Tecnologías para mitigar colisiones como el uso de sensores y radares para evitar dichas colisiones.

- Sistemas de llamada de emergencia o de aviso automático al puesto de control en caso de accidente o emergencias.

3. Sistemas cuyo objeto sea optimizar la conducción eficiente y reducir el consumo de combustible, tales como:

-

- Económetros y sistemas de monitorización de la conducción.

- Controladores de velocidad de crucero.

4.- Sistemas de tacógrafo inteligente de segunda generación

Todos estos sistemas, salvo los sistemas de tacógrafo inteligente de segunda generación, también podrán ser objeto de concesión de las ayudas si vienen implementados de fábrica -siempre que se trate de sistemas incorporados de carácter opcional- en los vehículos nuevos que el solicitante pueda adquirir, siempre y cuando concurran las siguientes circunstancias:

a) Que la adquisición del vehículo se realice durante el año 2026 y, en todo caso, antes del 30 de noviembre de 2026

b) Que los costes de los referidos sistemas sean diferenciables de forma clara y precisa respecto al coste total del vehículo. Para ello, en la factura de adquisición del vehículo se diferenciará el coste referido a los sistemas implementados que sean objeto de subvención según lo dispuesto en el presente programa.

Pero, tal y como se ha indicado, NO se tendrán en cuenta los tacógrafos instalados en vehículos nuevos.

Cuantía de las ayudas

Las ayudas contempladas en la presente Orden consistirán en el abono de una subvención no reintegrable correspondiente a:

a) En el supuesto desistemas de localización y gestión de flotas (GPS o similar),el 50% del coste global de adquisición e implantación, con un límite máximo de 10.000 euros por persona beneficiaria.

b) En el supuesto de elementos de seguridad, el 50% del coste global de adquisición e implantación, con un límite máximo de 10.000 euros por persona beneficiaria.

c) En el supuesto de sistemas cuyo objeto sea optimizar la conducción eficiente y reducir el consumo de combustible,el 50% del coste global de adquisición e implantación con un límite máximo de 10.000 euros por persona beneficiaria.

d) En el supuesto de tacógrafos inteligentes de segunda generación, el 50% del coste global de adquisición e implantación, con un límite máximo de 10.000 euros por persona beneficiaria.

No tendrá la consideración de coste subvencionable el IVA satisfecho por la adquisición de los bienes.

Al tratarse de ayudas concedidas en concepto de minimis, no podrá superarse el límite de 300.000 euros, incluyendo todas las ayudas concedidas por este concepto en el periodo de tres años inmediatamente anteriores a la concesión de la ayuda para un mismo beneficiario.

En el supuesto de que con la dotación presupuestaria indicada -110.000 euros- no alcanzase para atender a la totalidad de las solicitudes presentadas en la cuantía máxima contemplada, dicha dotación se distribuirá entre todas las solicitudes formuladas que cumplan los requisitos exigidos, en la misma proporción que tuvieran las cantidades calculadas inicialmente para cada uno de ellos con el importe total necesario para cubrirlas en su totalidad.

Documentación

Entre la documentación exigida, además del DNI de la persona solicitante si es autónomo o CIF, si es empresa, deberá presentarse, junto con el formulario correspondiente:

- En el caso de persona jurídica NIF y poder del representante.

- Presupuesto o factura proforma o definitiva. En el caso de que el importe del gasto subvencionable sea igual o supere los 15.000 euros, se deberá aportar como mínimo tres ofertas de diferentes proveedores. Cuando la elección no recaiga en la propuesta económica más ventajosa, se deberá justificar expresamente en una memoria. El gasto correspondiente a la inversión realizada, deberá ser identificable de forma clara y precisa y no dará lugar a confusión con otros conceptos no subvencionables.

- Memoria explicativa del proyecto en la que se indicará de forma sucinta el objeto y características de la inversión.

- Ficha de alta o modificación de terceros según modelo establecido por el Departamento de Economía y Hacienda, accesible en la dirección: https://www.euskadi.eus/altaterceros, únicamente las personas solicitantes que se presenten por primera vez o tengan modificaciones en sus datos bancarios.

Compatibilidad con otras ayudas

En relación con la instalación de sistemas de tacógrafo inteligente de segunda generación, esta actuación no será en ningún caso compatible con las subvenciones otorgadas, pero conviene aclarar que, si dicha ayuda fue REVOCADA antes de que se hubiera procedido al cobro de la misma, o RENUNCIADA antes de que se presente la solicitud de ayuda en este programa de ayudas, la solicitud de ayuda podrá ser tramitada.

Fundación GUITRANS Fundazioa le puede tramitar esta gestión. Si está interesado en ampliar información sobre la misma, o tiene dudas al respecto, contacte con el Departamento de Comunicación, 943-316707, ext 5, guitrans@guitrans.eus

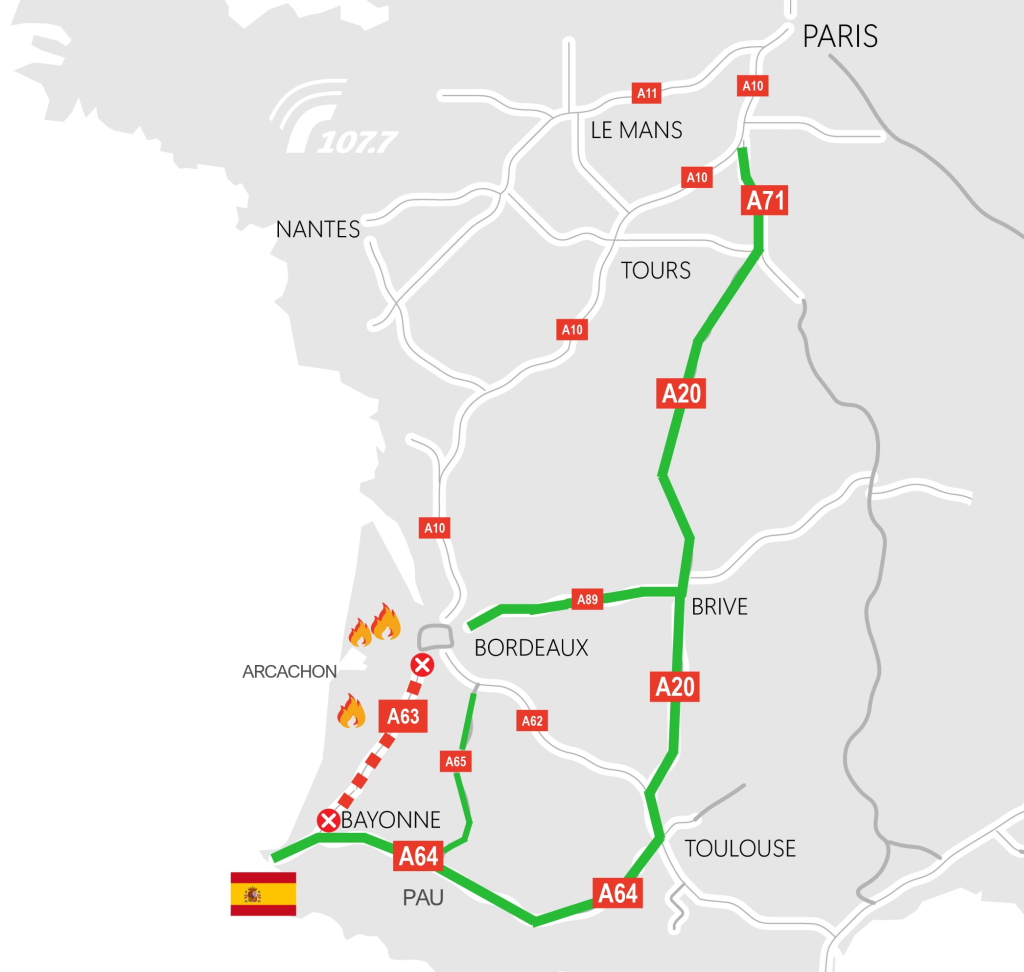

Las autoridades francesas desaconsejan atravesar el Departamento de Gironde (Nord du bassin d’Arcachon, Biscarrosse) es preciso dejar las vías libres para los servicios de emergencia. La A-63 permanece cerrada desde ayer, 26 de agosto, a las 19:00 horas. Las autoridades aconsejan tomar la A64 y luego la A65 para llegar a Burdeos.

Las autoridades francesas desaconsejan atravesar el Departamento de Gironde (Nord du bassin d’Arcachon, Biscarrosse) es preciso dejar las vías libres para los servicios de emergencia. La A-63 permanece cerrada desde ayer, 26 de agosto, a las 19:00 horas. Las autoridades aconsejan tomar la A64 y luego la A65 para llegar a Burdeos.